咨询电话:025-83700868 咨询电话:025-83700868

咨询电话:025-83700868 咨询电话:025-83700868

全国免费客服电话 025-83700868

全国免费客服电话 025-83700868 邮箱:bafanglaicai@126.com

手机:13905181235

电话:025-83700868

地址:南京市鼓楼区三步两桥145号

发布时间:2026-02-20 11:06:53 人气:

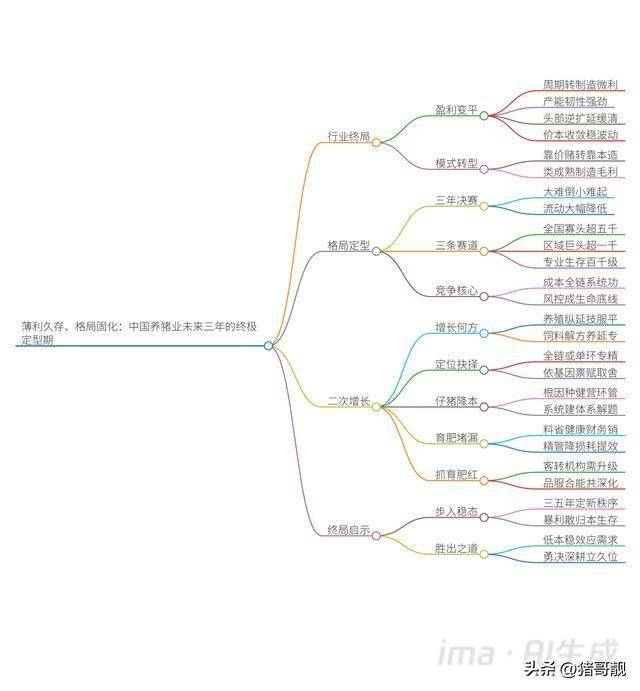

97国际-至尊品牌,源于信誉-”时代,步入一个格局渐趋固化、规则日益清晰的新阶段。行业未来已不再仅仅围绕猪价的高低起伏,而是指向一个更冷静、更本质的现实:整体盈利能力将长期维持在微薄区间,市场价格波动将显著收窄,而决定企业最终地位的,是一场为期三到五年的“成本与风控”终极决赛。

长久以来,生猪养殖行业被视为一个充满吸引力的“周期性”行业,高价位时一猪千金,低谷时哀鸿遍野。然而,这种大起大落的剧烈模式,正在被一个残酷的现实所取代:行业的长期均衡利润率将被极度压缩,走向“盈亏小、波动小”的常态。

正如水泥、钢铁、煤炭等传统重工业走过的道路一样,生猪养殖业也正经历着“过剩产能出清”的痛苦长征。但这条道路比想象中更为漫长和艰难。

产能韧性远超预期:猪舍是沉没的固定资产,只要栏舍犹在,盈利的诱惑便足以驱使资本和劳动力迅速回流。一年内淘汰不足10%的产能,一旦价格回暖,复产和补栏的速度可能远超去产能的速度。这种“产能弹性”导致供给始终处于充裕状态。

头部企业的逆周期扩张:当大多数中小主体在亏损中挣扎时,资本雄厚的头部企业非但没有收缩,反而在2024-2025年间持续扩张产能。他们凭借更低的成本、更强的融资能力和市场预期,选择在行业低谷期进行“逆势抄底”,以更低的边际成本扩大份额,这实际上延缓了全行业产能出清的进度。

价格与成本线的收敛:未来,猪价将长期围绕行业(尤其是头部企业)的平均成本线窄幅波动。像过去那样动辄每头猪盈利上千元的时代一去不返。行业利润将被压缩至一个极窄的通道内,每头猪100-150元的微利可能成为行业常态盈亏平衡点。市场将上演“涨不动、跌不深”的沉闷行情,大涨带来的暴利和深跌带来的灭顶之灾都会减少。

这意味着,生猪养殖业的盈利模式将彻底改变,从依赖“价格弹性”的赌博,转向依赖“成本刚性”的制造。今天饲料行业的微薄毛利,就是明天养猪业盈利水平的真实写照。整个产业将更像一个成熟的制造业部门:利润来源于极致的管理和一分一厘的制造成本节省,而非市场价格的馈赠。

正是在这种盈利极度扁平化的背景下,行业格局的洗牌与固化将加速完成。未来2到3年,将是决定每一家企业最终市场座次的“决赛圈”。一旦格局落定,“大的倒不了,小的起不来”,流动性将大大降低。

全国性寡头(5000万头以上):2-3家超级巨头,拥有全产业链布局、顶级种源技术、全国性产能和强大的品牌与渠道能力,其成本将是全行业的基准线万头):在核心区域内建立绝对优势,成本控制能力出色,或在特定环节(如优质

供应)具备不可替代性。专业化生存者(100-1000万头):不追求规模排名,而是在某一细分领域做到极致——可能是特定品种(如高端

黑猪)、特定环节(全国最专业的育肥场)、或特定区域(本地化服务最优)。这场决赛的竞争核心,已经从单纯的 “资本力量” 比拼,全面转向 “成本能力”与“风控能力” 的双重较量。

成本能力:已不仅是饲料配方或人工节省,而是贯穿种源、营养、健康、设施、管理、数据全链条的 “系统工程” 。谁能将造肉成本持续稳定地控制在行业基准线以下,谁就拥有了生存的

。风控能力:在微利时代,任何一次“黑天鹅”或“灰犀牛”事件的冲击都可能使企业陷入无法挽回的亏损。这包括对疫病(尤其是非瘟)的绝对防控能力,对饲料原料价格波动的

能力(如期货工具运用),对现金流和资产负债表的精细管理能力,以及对环保等政策风险的合规能力。风险管理将成为企业的“生命线”,而非“加分项”。三、灵魂拷问:在新

下寻找二次增长曲线面对这一不可逆转的趋势,无论是养殖企业还是上游的饲料企业,都必须进行深刻的战略反思与彻底的自我重构。以下五个问题,是决定未来命运的关键:

对养殖企业而言,增长不能再简单等同于“养更多猪”。规模的增长可能已触及边际效应的

,甚至可能因管理半径过大而导致成本上升。真正的第二曲线,可能是:纵向一体化:向上掌控种源和基因育种(成为“芯片”供应商),向下延伸至品牌肉食、精深加工,以捕获“微笑曲线”两端的价值。

技术输出与服务化:将自身验证过的低成本养殖管理体系、智能养殖解决方案,打包成服务(如管理咨询、技术托管、

)对外输出。平台化与生态构建:打造连接优质种源、专业育肥场、饲料动保服务和下游屠宰的产业互联网平台,成为

者和规则制定者。对饲料企业而言,单纯卖饲料的增长曲线早已触顶。第二曲线必然是:

从“产品供应商”到“营养解决方案服务商”:为客户提供基于数据的精准营养方案、饲喂指导乃至

。向养殖环节延伸:通过自养、合作或代养模式,将饲料转为内部消化,或成立专业育肥公司,成为一体化玩家。

、母猪料)或特定原料(如非常规饲料)的绝对专家。问题二:定位选择:全链条通吃,还是单环节称王?

这是一个战略取舍的终极问题。全链条意味着对资本、技术、管理的全方位要求极高,但一旦形成闭环,抗风险能力和成本控制潜力最大,适合已具规模的巨头。

育种)则意味着在细分领域建立难以撼动的效率优势或技术壁垒,成为产业链中不可或缺的“超级配件”,适合资源有限但能力突出的企业。关键决策在于:企业自身的核心基因和资源禀赋,更适合哪种角色?问题三:如何找到降低断奶仔猪成本的“根因”与“钥匙”?

断奶仔猪成本已成为决定总成本的基础。核心根因通常不在饲养环节本身,而在于:

健康度:蓝耳、伪狂犬等重要疫病的稳定净化(双阴是基础)。精准营养与饲喂管理:满足高产母猪的特殊营养需求。

:为母猪创造低应激、高福利的生产环境。解决的方法论必须系统性:建立从种猪选育、疾病净化、数据化生产监控到智能化环境管理的完整体系,而非零散地改进某一项技术。

育肥是成本最后的落地环节,也是最易产生损耗的环节。风险管理必须精细化到:

健康损耗:通过环境控制、免疫程序和早期预警(如智能巡检)降低死亡率与药费。

:利用生猪期货、价格保险锁定基本利润,告别“赌博式”养殖。销售损耗:根据市场需求和体重曲线,制定最优出栏计划,避免压栏导致的料肉比恶化和价格踩踏。

专业育肥公司的崛起,代表了产业链专业化分工的成熟。对于饲料企业或想成为仔猪供应商的养殖企业而言,这意味着客户结构发生了根本变化——从服务于分散、小规模、不稳定的

,转向服务于集中化、规模化、计划性强的机构客户。要抓住这波红利,供应商必须进行深刻升级:

、股权绑定乃至成立合资公司,形成深度利益共同体。能力升级:自身必须具备强大的供应链管理能力,能稳定、批量化地满足大客户需求。

未来三到五年,是中国养猪业从“野蛮生长”步入“精耕细作”、从“动荡格局”走向“

秩序”的最终定型期。这扇机会窗口正在缓慢关闭。行业的最终图景,将是一个由少数成本极致的寡头奠定基准,众多专业高效的特色主体填充

的常态。暴利神话终将消散,生存的哲学将回归到商业的本质:以比竞争对手更低的成本,更稳定的效率,提供满足市场需求的产品。对于所有参与者而言,此刻最需要的不是对过去周期的怀念,也不是对短期涨跌的焦虑,而是直面现实的勇气、重构自我的决心和深耕能力的耐心。在微利这片看似贫瘠的旷野上,唯有那些根基深厚、枝干强韧、算法精准的企业,才能穿越漫长的震荡期,在格局固化的终局里,赢得一个属于自己的、稳固而长久的位置。

相关推荐

服务热线